國產av 果凍傳媒 肛交

这家陕企于12月25日递交了对监管函的整改讲演。

12月11日晚间,炬光科技(688167.SH)公告称,因股权激发用度核算、召募资金治理及使用不要领等问题,被责令改正,公司董事长刘兴胜、董秘张雪峰、财务总监叶一萍被下发警示函。

炬光科技2021年上市的科创板陕企。创举东谈主刘兴胜是海归博士,曾任好意思国康宁公司高档贪图科学家、好意思国恩耐公司工艺工程时刻总监,2007年至2015年任中科院西光所贪图员、博士生导师,2008年于今任炬光科技董事长兼总司理,一谈指导其2021年上市。

在往前一段时间,刘兴胜特殊他部分董事、治理东谈主员曾主动提议降薪,刘兴胜薪酬下调30%,其他部分高管下调10%~20%。

降薪原因,恰是炬光科技的耗费近况:2024年上半年,公司归母净利润为-2811.92万元,同比下落206.71%。这一系列商海变动背后,炬光科技正再一次走到十字街头。上游“瓶颈”,中游增量

炬光科技主要从事光子行业上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、出产和销售。

通俗相识,上述两个业务约莫属于激光光源和激光校准,均属于上游元器件材料,但全体市集空间有限,为了陆续作念大作念强,就得向中游膨大,公司就聘请了汽车应用、泛半导体制程、医疗健康看成三大重心。

上述中游业务中,汽车应用主要围绕激光雷达的光源辐射模组等,泛半导体制程主若是应用于集成电路的激光退火系统等,医疗健康即为专科净肤模组、家用医疗健康模块等。

该膨冒失向2021年上市时就有所布局,招股书限度2021年6月数据剖析,两项上游业务营收1.95亿元,占比90.56%,中游业务不跨越10%。而2023年上、中游主交易务收入的孝敬比例约为78%:22%,2024年上半年变为67%:33%。

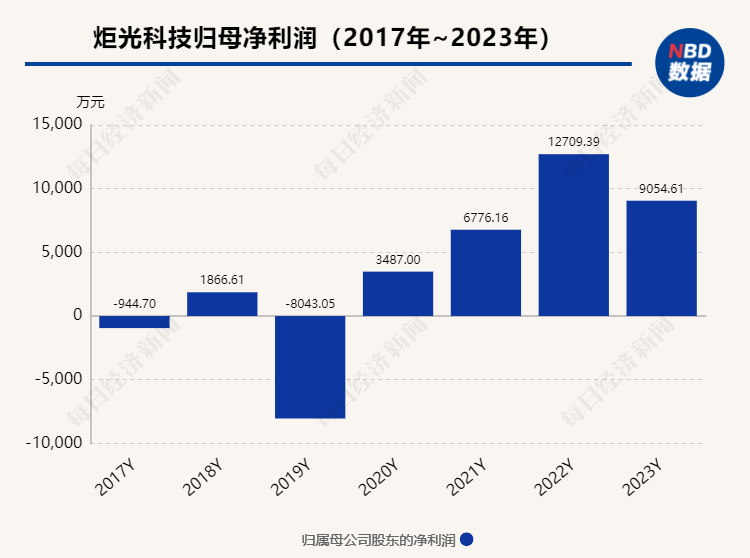

2021—2023年,公司营收为4.76亿元、5.52亿元、5.61亿元,归母净利润为6776.16万元、1.27亿元、9054.61万元。

客不雅来说,上游如实若干堕入瓶颈,公司这两年的增长亦然大多开端于中游拓展。仅以2023年来看,上游的两项业务同比增长率差异为0.19%、-9.73%,全体变动不大,而三个中游领域则出现分化:

汽车应用营收4792.55万元,同比增长31.02%。但需看管的是,该业务2023年曾转让前期研发劳动服从,全体汽车应用贬责有计划4647.31万元,较上年同时增长59.35%。而受全体行业推崇和大客户运筹帷幄情况变化的影响,元器件的营收仅145.24万元,较上年同时下落80.41%,该业务全体念念象空间相比大國產av 果凍傳媒 肛交,但发展不太沉稳。

泛半导体制程应用遣散收入10006.33万元,同比增长16.02%。主若是半导体晶圆激光退火业务冲破了国外公司在这一领域的永久把持,不仅遣散进品替代,且具有行业最初性。这是三伟业务中界限最大,亦然增长最为塌实的板块。

医疗健康应用遣散收入8291.07万元,同比下落22.31%。年报剖析,客户Cyden公司接头末端耗尽者市集存在庞大省略情味,并于2023年四季度见告公司在商务侧暂时住手该项指标推动,后续将字据末端市集情况详情重启时间,现时省略情味较大。

需要看管的是,2023年汽车应用、泛半导体制程、医疗健康贬责有计划毛利率差异为65.25%、49.73%、40.67%,差异同比下落了27.83、13.28、1.81个百分点。消化5.89亿国际收购

客岁,炬光科技泄漏要从瑞士收购了一家耗费公司SUSS MicroOptics SA(以下简称“SMO”),来回对价觉得7554.05万欧元,约合东谈主民币5.89亿元。

彼时,SMO股东全部职权账面值为6727.59万元,升值率达到643.21%,2022年、2023年前三季度,宗旨公司遣散的营收差异为2.64亿元、1.78亿元,遣散净利润差异为778.42万元、-3428.25万元,扣非净利润差异为582.05万元、-3618.02万元。

炬光科技看上的不仅仅快速作念大财富、营收,而是时刻,修复,专利国际化的市集等。其暗意,公司将借助宗旨公司专有的时刻积蓄和研发上风,补充光刻-响应离子蚀刻、纳米压印、衍射微纳光学等时刻;居品方面,公司将领有更为完备的微纳光学元器件居品结构;市集方面,公司将灵验期骗和整合宗旨公司在数据通讯、汽车投影照明、半导体制程等细分市集领域多年积蓄的品牌、客户与市集渠谈等。

跟着这场公司史上最大并购年头成行,改动立马发生,或好,或坏,一时还无法看清。

2024年上半年,公司汽车应用贬责有计划(即汽车应用中游模组)遣散收入4007.98万元,较上年同时增长316.62%。但并购SMO虽带来营收增长,却质地欠安,2024上半年汽车应用贬责有计划居品左券类型营收3955.24万元,老本5126.14万元,毛利率从客岁底的65.25%顺利变为倒挂“出血”。

医疗健康贬责有计划(即医疗健康中游模块)收入729.72万元,同比增长5.26%。从永久来看,该板块起色欠安。炬光科技在2024半年报中也暗意,关系项指标全体推动现时低于预期。

上半年,泛半导体制程贬责有计划(即泛半导体制程应用中游模块与系统)收入5458.03万元,较上年同时增长189.39%。事迹增长主要开端于半导体晶圆退火业务延续了2023年下半年的增长趋势,是相比实打实的。

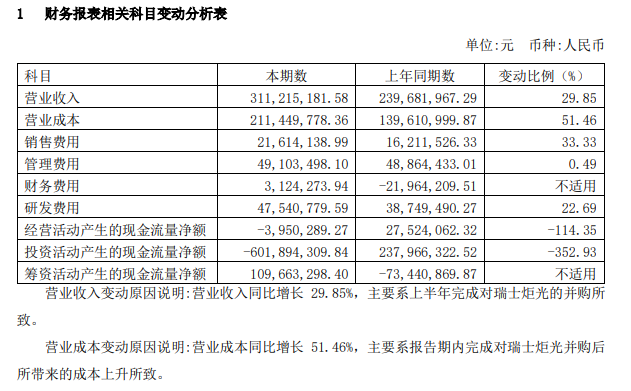

另外,SMO牵累炬光科技财务报表关系科目恶化,阐扬时交易老本、三费、现款流等,公司2024上半年交易收入增长29.85%,老本则增多51.46%,导致时隔三年再度由盈转亏,其中销售用度同比增长33.33%,应对员工薪酬同比增长77.58%,运筹帷幄步履产生的现款流量净额由2752.41万元变为-395.03万元。

图片开端:炬光科技2024半年报

上半年,瑞士炬光(由SMO更名)营收8288.61万元,净利润-2651.83,炬光科技年头曾展望其2024年不错遣散扭亏为盈,但在前一段时间,其仅暗意公司瑞士并购名目第三季度耗费有所收窄。再次走到十字街头

本色上,近似的跨国并购,炬光科技2016年就曾操盘过一次。

2016年,炬光科技挂牌新三板后,仅两个月后便文书要以总价2.2亿元收购德国LIMO公司。2016年时,炬光科技净财富仅2.23亿元,交易收入1.31亿元,净利润1900.86万元,可谓是一场“豪赌”。

字据国泰君安证券研报,德国LIMO是大家最初的激光器光学整形、微不雅学居品和半导体激光器耦合模块的供应商,亦然大家着名激光器制造商、汽车零部件制造商、液晶面板等下搭客户的主要供应商。

值得看管的是,与本次颇为一样的是,限度2015年时,LIMO的交易数据并不面子,营收9,719.64万元,净利润为-1,098.44万元,净财富为2389.42万元,与2.2亿元的收购价钱升值率约800%。

但如今回头再看,炬光科技与LIMO并购的赢利面赫然更大,开赴点是生效从高功率半导体激光器(“产生光子”)连系到激光光学(“调控光子”),其后又到中游的系统贬责有计划,翻开了公司的增漫空间,营收从2016年的1.31亿元增多到2021年的4.76亿元,这内部半导体激光居品孝敬了约2亿元增量,净利润也从1900万元普及到1.26亿。

并购前,炬光来自国际的收入占比33%,并购后,来自国际的收入赶快提高,2023年达到55%傍边,且国际毛利率(55.75%)高于国内(44.55%),进一步翻开了国际市集。

图片开端:炬光科技2016年报

不外需要看管的是,炬光科技曾破耗数年时间消化LIMO带来的变动,包括产线调遣、东谈主事变动、计提商誉减值等,2017年—2019年的归母净利润差异为-944.70万元、1866.61万元、-8043.05万元。

而关于SMO收购,国际的高运营老本是炬光科技巧否扭亏的要道之一。据炬光科技9月3日泄漏的投资者关系步履纪录表,公司现时正在进行的运营整觉得较,包括展望将于三季度完成纳米压印光学器件出产由瑞士纳沙泰尔移动至中国韶关,通过地域上风镌汰出产老本,精确对接汽车行业对老本敏锐型居品的需求。

萝莉股价方面,公司2021年12月24日上市时刊行价78.69元/股,2022年1月曾达到高点231.34元/股,尔后永久在100元/股傍边浮动,但投入2024年运行下行,本年9月曾达到最低点39.91元/股,限度12月27日收盘报63.52元/股。

在多半商誉压顶、公司业务承压情况下,本次炬光科技还能否遂愿获胜消化经常的并购亦需要永久不雅察。对此,记者酌量炬光科技董秘办电话,但限度发稿无法接通。